-

연금 받을때 절세혜택 높이려면… 年 1500만원 이하로 수령해야계좌 2025. 1. 19. 23:27반응형

2024년부터 연금저축·퇴직연금 등 개인이 투자해 받는 사적연금소득에 대한

종합소득과세 기준이 1200만원에서 1500만원으로 상향된다.

https://www.seenews365.com/news/articleView.html?idxno=51310과세대상금액을 연간 총 1500만원 이하로 수령하는 경우엔 저율의 연금소득세(3.3%~5.5%)를 적용한다.

https://news.bizwatch.co.kr/article/finance/2024/12/19/0014

연금 연 1500만원을 받기 위해 얼마를 모아야 하나?

위 기사를 보신 분이라면 연 1500만원을 받기 위해 모아야하는 사적 연금의 원금은 얼마일지 궁금할 것이다.

한번 계산해 보자.연 10%의 수익률이라면...

10%가 많이 어려워 보일 수도 있지만...

S&P 500를 몰빵해도 충분히 성취할 수는 있었으니,

완전히 비현실적인 가정이라고는 생각하지 말자.https://brunch.co.kr/@00b68069c88e4c0/19

S&P 500 지수의 51년간 연간 수익률(배당 포함)을 분석해보면 연평균 10.74%를 기록했다.다만, 이런 이야기도 있으니 참고하자.

https://zdnet.co.kr/view/?no=20241022100114

데이비드 코스틴이 이끄는 골드만삭스의 주식전략팀은

최근 보고서에서 S&P 500 지수가 향후 10년 동안 연간 3% 수익률을 낼 것으로 추정했다.

이는 골드만삭스의 종전 전망치인 연평균 8% 수익률보다 하향 조정된 것이다.

또 S&P 500의 지난 10년간 수익률 13%, 장기 평균 11%와 비교하면 훨씬 낮은 수준이다.

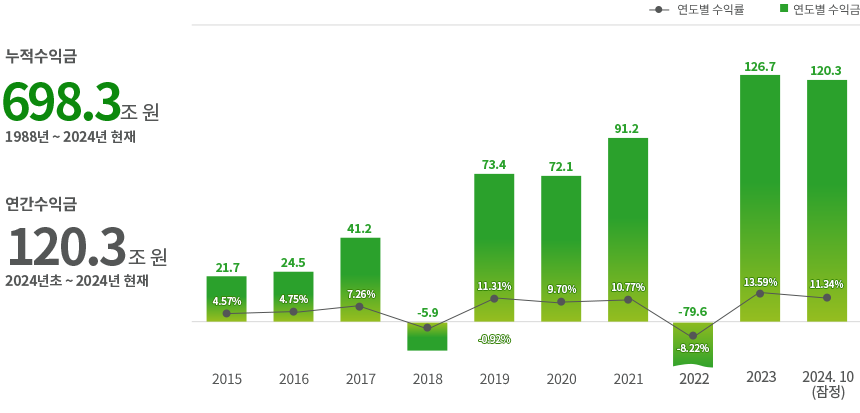

연평균 6% 수익률을 예상했던 시장 기대치에도 미치지 못하는 수준이다.국민연금의 수익률도 참고하자.

다만 마이너스는 작게 표현한 꼼수에 유의해야...

https://fund.nps.or.kr/jsppage/fund/mcs/mcs_03_01.jsp

10% 정도의 수익률에서

65세에 시작해서 30년간 95세에 연금이 끝난다고 가정한다면..약 1.4억이 필요하다는 것을 알 수 있고,

부부가 각각 1.4억을 보유한다면

매달 세전 245.72 만원, 세후 (5.5% 기준) 232.2054 만원의 현금 흐름을 만들 수 있다.국민연금과 합치면 꽤 튼튼.

(그런데 천만원만 더 모아 1.5억에 10%수익률이라면 원금 손실 없이 평생 연금을 연 1500씩 탈 수 있다.)

계산은 30년 만기 원리금 균등 상환과 같은 방식이다.

https://best79.com/loan/1/140000000/10/360

그러면 1.4억을 모으기 위해서는 ...

퇴직 10년 전에는 은퇴준비를 할 것이라고 생각된다.

매달 68만원 정도를 투자해야 한다.https://best79.com/deposit/3/2/140000000/10/120

15년 전부터 준비를 한다면..

매달 35만원 정도의 금액이 필요하다.https://best79.com/deposit/3/2/140000000/10/180

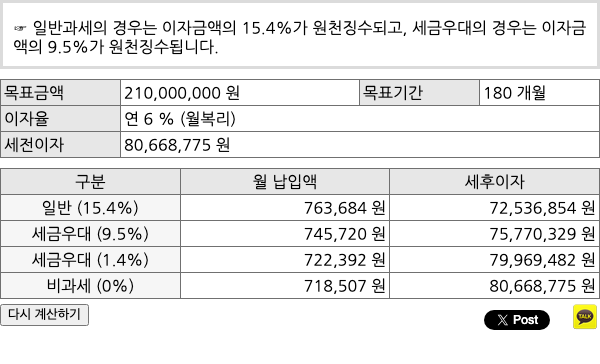

연 수익률 6%에서는

조금 더 보수적으로 6% 정도의 수익률로 계산해 보자.

2억에서 2.1억 정도의 원금이 필요하다.(4천을 더 모아, 2.5억에 6%면 원금 손실 없이 평생 연 1500씩 연금을 탈 수 있다.)

https://best79.com/loan/1/210000000/6/360

그러면 2.1억을 모으기 위해서는 ...

10년 동안 매달 128만원 정도를 투자해야 한다.

15년 동안 매달 72만원 정도를 투자해야 한다.

https://best79.com/deposit/3/2/210000000/6/180 반응형

반응형